Indicateurs et notation RSE à destination des TPE – PME – ETI et des directions achats

Utiliser une solution innovante pour mesurer et valoriser la performance RSE de votre entreprise et de vos fournisseurs

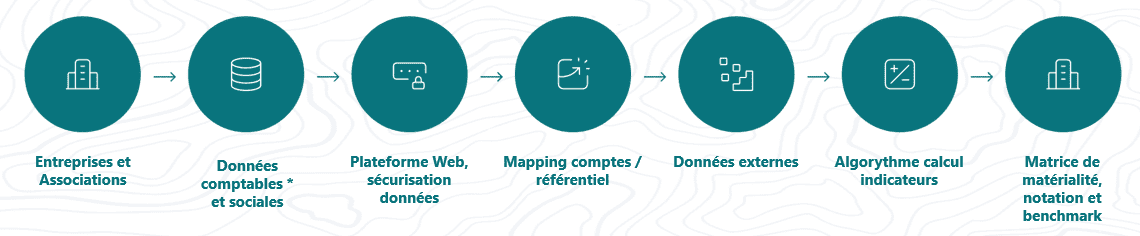

Transformez vos données comptables et sociales en indicateurs RSE concrets et communicants !

compréhensibles

par tous

accompagnées dans leur démarche RSE

pour obtenir votre évaluation RSE complète

externes extraites d’études statistiques

Pourquoi mesurer votre performance RSE ?

Notre expérience nous a permis d’identifier six grands enjeux, touchant l’ensemble des fonctions de l'entreprise.

Communiquer

Se différencier sur sa performance RSE & valoriser sa réputation

Engager

Mobiliser ses collaborateurs autour de projets porteurs de sens

Se développer

Répondre aux exigences "achats responsables" des clients

Se financer

Faciliter l'obtention de subventions et financements

Progresser

Lancer des plans de progrès RSE & amélioration continue

Achats responsables

Réaliser une évaluation de ses fournisseurs TPE, PME et ETI

Pourquoi les données comptables (FEC) et sociales (DSN) peuvent être utilisées pour la RSE ?

Nos travaux d’études ont montré qu’il y a une corrélation entre la dimension « durable » (vision moyen-long terme) d’une stratégie économique d’entreprise et son impact social, sociétal et environnemental.

Nos points clés de différenciation

Simple

L’utilisation des données comptables et sociales des entreprises pour produire une notation et des indicateurs extra-financiers en s’affranchissant de questionnaires chronophages. En moyenne deux heures de collecte pour vos collaborateurs pour une PME de 10 M€ de CA.

Factuel

Traçabilité et auditabilité des résultats obtenus grâce à l’utilisation de données comptables certifiées et d’une méthode de calcul algorithmique permettant de justifier factuellement de la valeur des indicateurs et de la notation.

Utile

Approche quantitative « Données augmentées » issues de la confrontation des données financières de l’entreprise et des bases de données externes, pour une lecture et une exploitation simple et efficace des indicateurs RSE obtenus.

Scalable

Capacité à traiter rapidement un grand nombre de fournisseurs et à consolider les informations. La solution est adaptée pour gérer notamment le bas de portefeuille d'achats responsables

Un modèle prochainement aligné sur la CSRD dite « volontaire »

L'objectif d'abCSR est d'obtenir à terme une couverture à 100 % des indicateurs issus de la CSRD « volontaire » (ESRS)

- 50 % en se basant sur les données FEC et DSN

- 50 % via la gestion de plans d'action et de saisies de données complémentaires

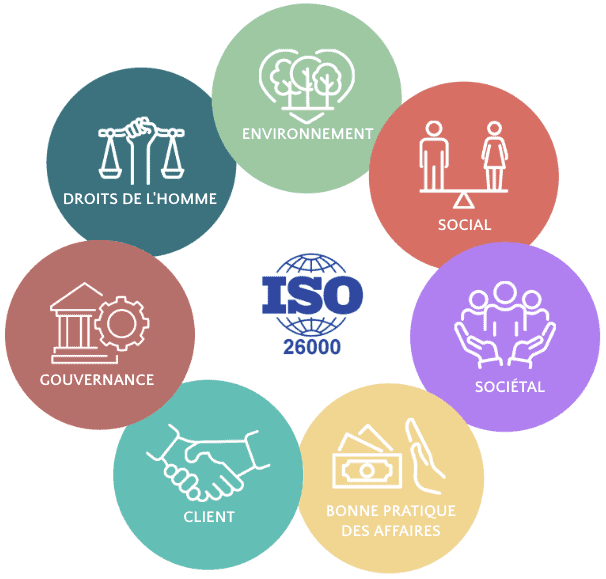

Un modèle aligné avec les normes ISO 26000 et ISO 20400

- Notre modèle est aligné sur le référentiel de l’ISO 26000, reconnu à travers le monde. Il couvre la totalité des sept volets de la norme, pour une évaluation RSE complète.

- En ce qui concerne l'évaluation RSE des fournisseurs notre modèle est aligné sur l'ISO 20400

Un modèle aligné avec les objectifs de développement durable

Incitées explicitement à contribuer aux Objectifs Développement Durable (ODD) de l’ONU, les petites entreprises sont à la recherche de solutions simples de mise en œuvre adaptées à leur taille.

Chaque indicateur RSE abCSR est associé à l’un des 17 objectifs de développement durable (ODD) grâce à une table de correspondance.

Ils sont à nos côtés dans cette aventure

abCSR est un acteur engagé de l'écosystème Fintech, Comptable et Digital Français

Accéléré par l'ordre des experts comptables d’Île de France à travers le programme d’incubation INNEST

France FinTech est une association à but non lucratif dont la mission est de promouvoir l’excellence du secteur en France

Reconnu par le label Finance Innovation regroupant les acteurs financiers et les Fintechs de la place de Paris.

Evaluation et notation RSE

Transformez vos données comptables et sociales en indicateurs RSE

concrets et communicants !

Présentation abCSR

Interview client abCSR

Les solutions de rapports RSE abCSR en vidéo

Interview de Jérôme Verdiell, Co-fondateur, abCSR